Predčasné splatenie hypotéky: kedy zaplatíte nula a kedy vám banka strhne až 1 %

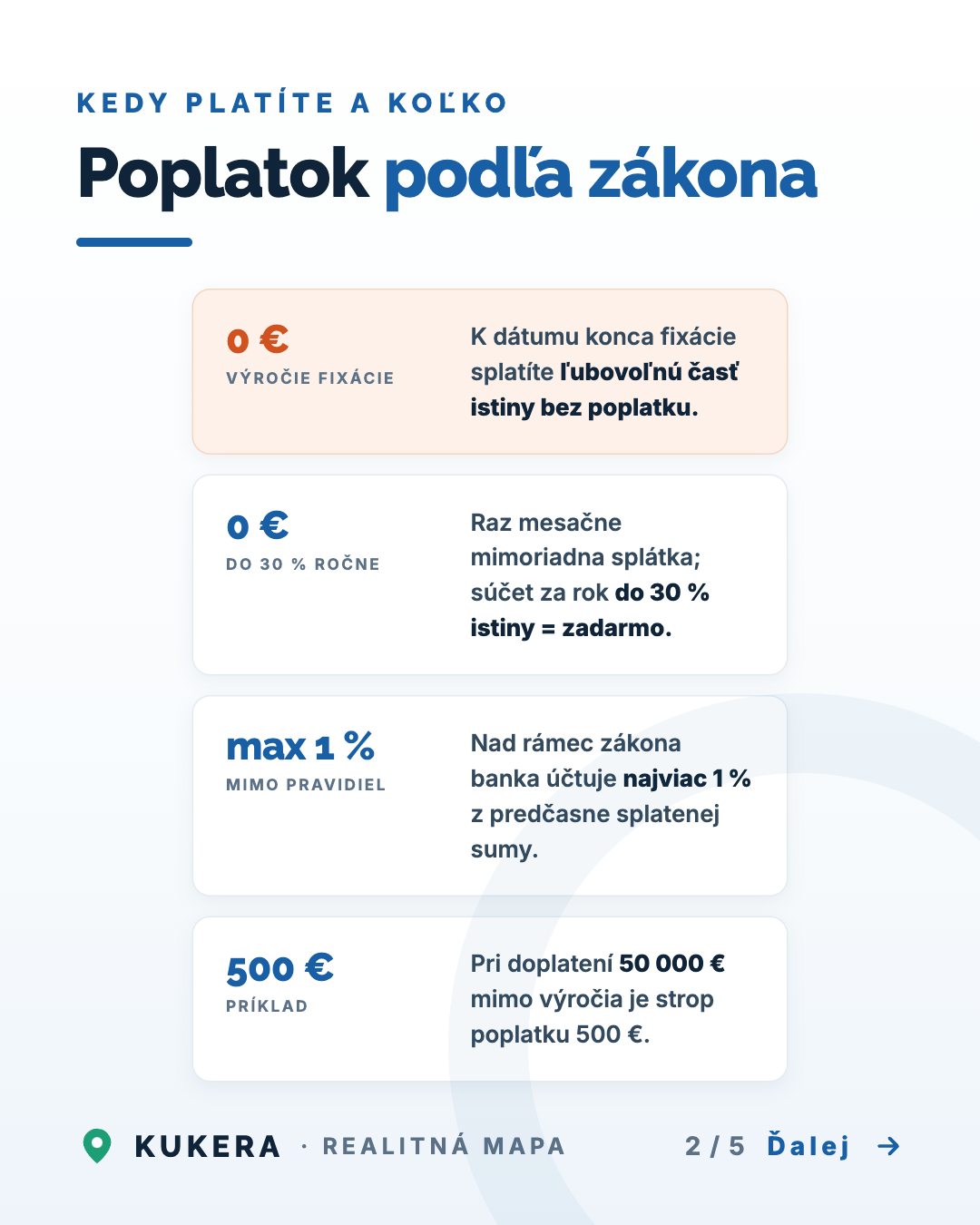

K výročiu fixácie a do 30 % istiny ročne môžete hypotéku splácať bez poplatku. Mimo týchto pravidiel si banka smie účtovať najviac 1 % z predčasne splatenej sumy.

Za predčasné splatenie hypotéky môžete zaplatiť nula eur — alebo až 1 % z doplácanej sumy. Rozdiel medzi týmito dvoma svetmi je len v tom, či dodržíte dve jednoduché pravidlá. Pri refixačnej vlne, keď tisíckam Slovákov končí fixácia, ide o peniaze, ktoré netreba zbytočne darovať banke.

Dve situácie, keď platíte nula

- Výročie fixácie. K dátumu, keď vám končí fixácia úrokovej sadzby, môžete splatiť ľubovoľnú časť istiny alebo celý úver úplne bez poplatku.

- Do 30 % istiny ročne. Nezávisle od výročia máte zo zákona právo raz za kalendárny mesiac vložiť mimoriadnu splátku bez poplatku — ak súčet týchto splátok za kalendárny rok nepresiahne 30 % istiny úveru.

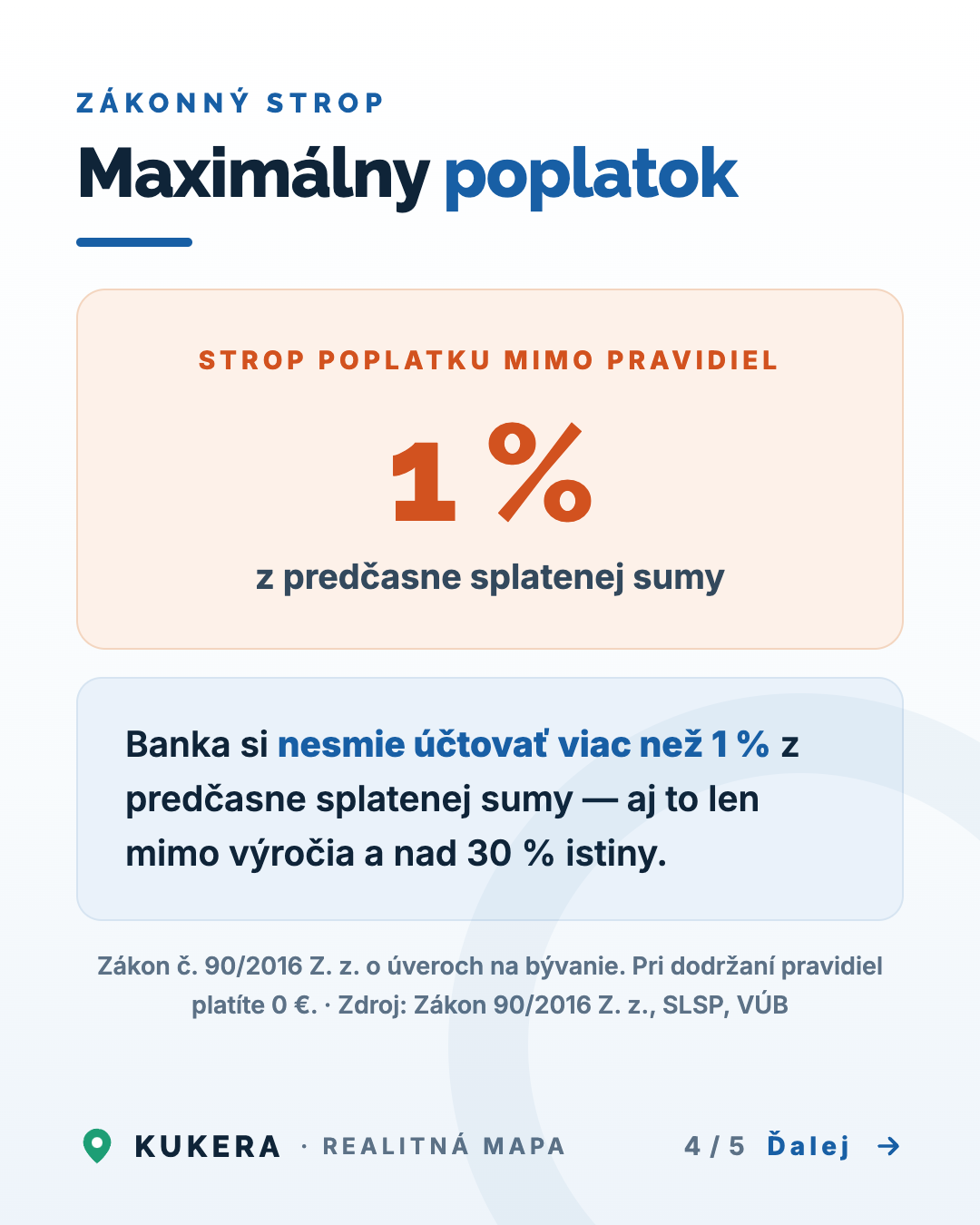

Tieto pravidlá vyplývajú zo zákona č. 90/2016 Z. z. o úveroch na bývanie. Banka ich nesmie obísť vo svojich obchodných podmienkach.

Kedy a koľko zaplatíte

- Ak splácate mimo výročia fixácie a nad rámec 30 % istiny, banka si smie účtovať poplatok — no zákon ho stropuje na maximálne 1 % z predčasne splatenej sumy.

- Príklad: pri doplatení 50 000 € mimo výročia je strop poplatku 500 €. Pri dodržaní pravidiel je to 0 €.

- Niektoré banky idú nad rámec zákona a umožňujú bezplatné mimoriadne splátky aj častejšie — konkrétne podmienky treba overiť v zmluve.

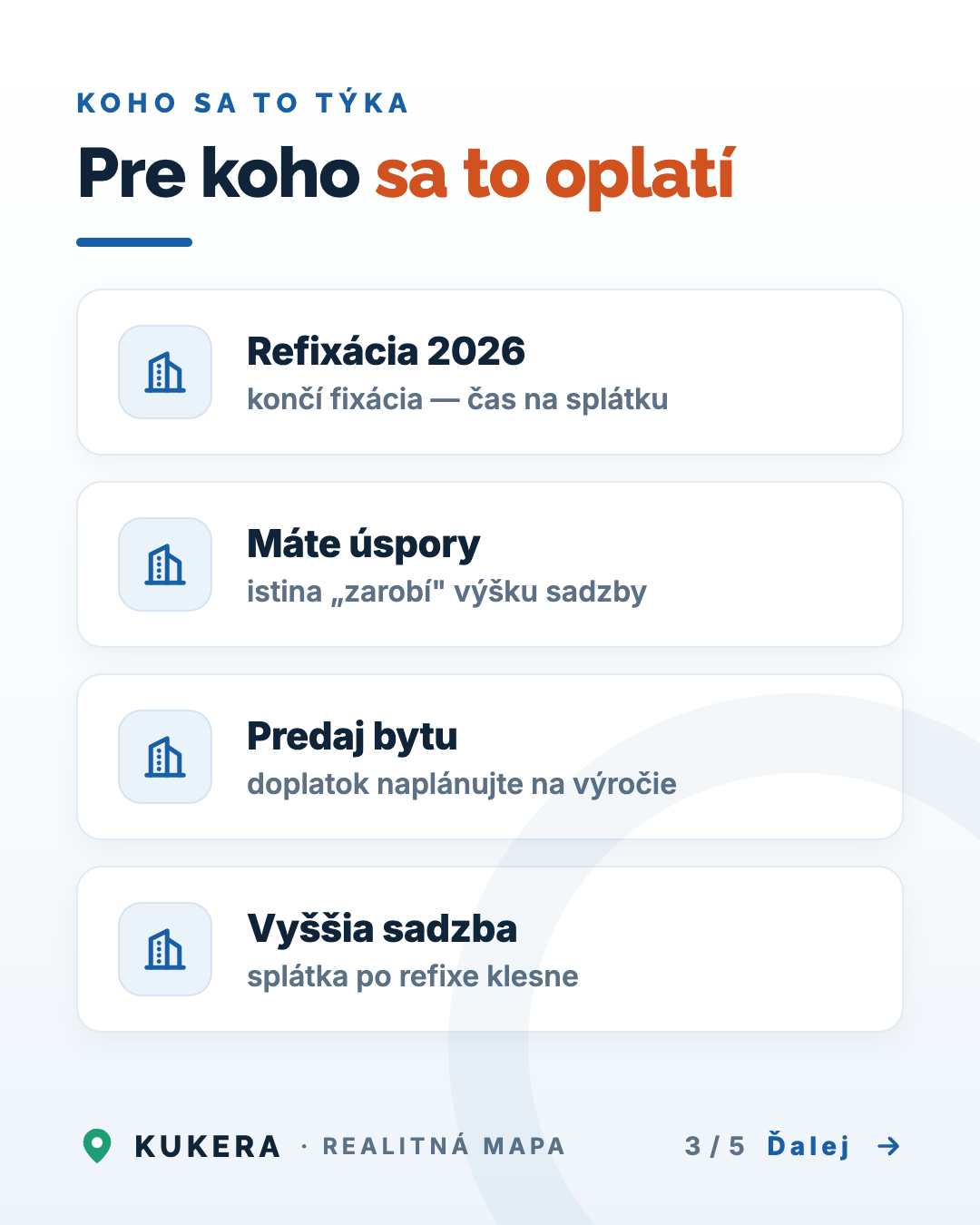

Čo to znamená pre vás pri refixácii

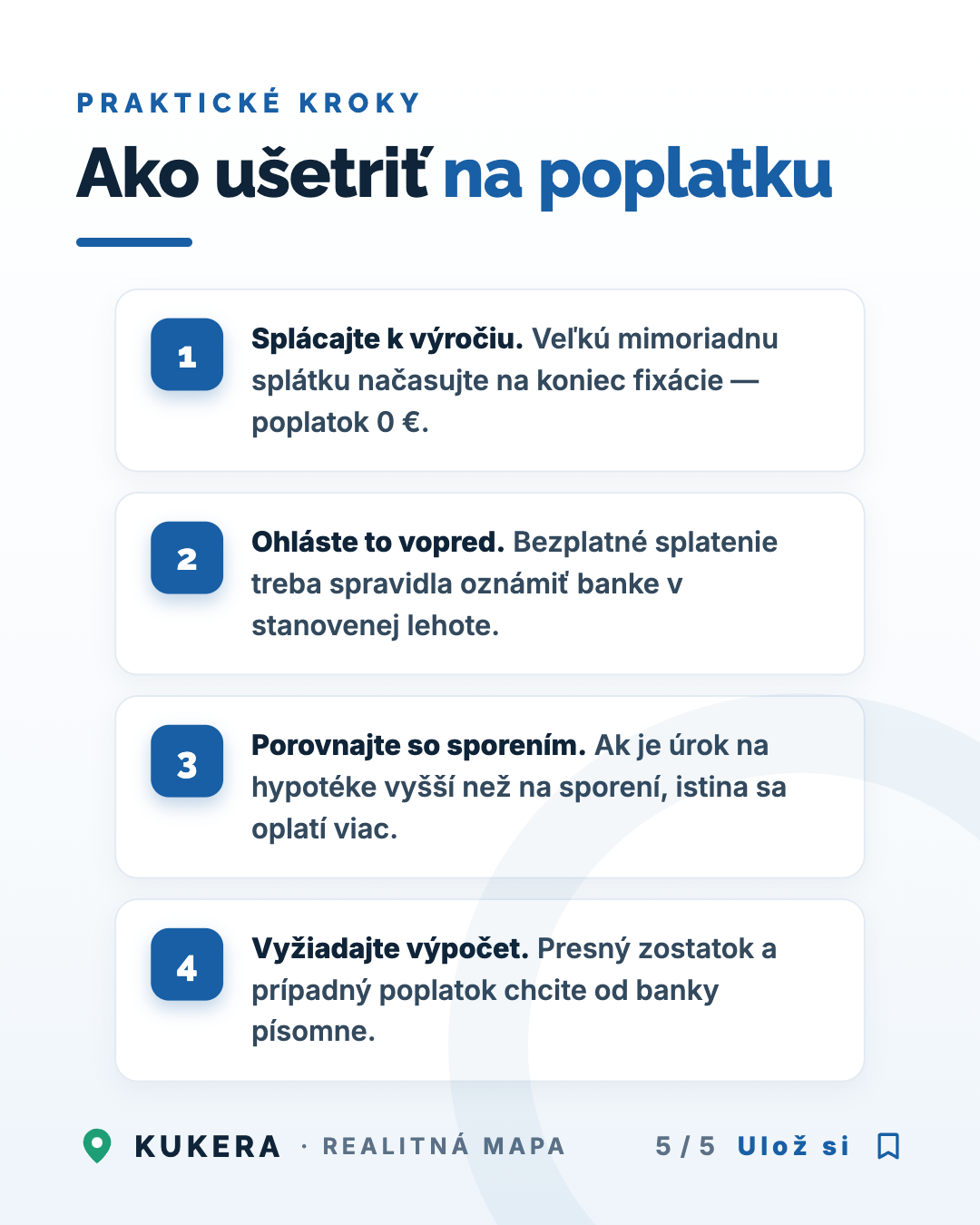

Ak vám v roku 2026 končí fixácia, je to najlepší moment na väčšiu mimoriadnu splátku — presne vtedy platíte nula. Zároveň prehodnoťte novú sadzbu: ak vám splátka po refixe rastie, mimoriadna splátka istiny ju môže znížiť.

Ak máte úspory a nižší úrok na sporení než na hypotéke, matematika je jednoduchá: každé euro vložené do istiny „zarába" toľko, koľko je vaša úroková sadzba — bez rizika a bez dane. Pri sadzbách okolo 3 až 4 % to býva výhodnejšie než držať peniaze na bežnom účte.

Ak zvažujete úplné doplatenie kvôli predaju nehnuteľnosti, naplánujte si ho podľa možnosti na výročie fixácie — ušetríte celý poplatok.

Na čo si dať pozor

Rozdiel medzi mimoriadnou splátkou (znižuje istinu, splátka alebo doba sa skracuje) a predčasným splatením celého úveru si vopred ujasnite v banke. Vždy si vyžiadajte presný výpočet zostatku a prípadného poplatku písomne. A nezabúdajte: bezplatné splatenie k výročiu treba spravidla ohlásiť banke vopred v stanovenej lehote — inak sa termín minie a poplatok naskočí.